刚从业那会,对民族评级饱含热忱的我,曾经对国际评级机构的思路进行了总结反思。清楚地记得当初自己得出的国际评级第一宗罪就是“规模论”:企业信用等级与“资产规模”存在显著的正相关关系。凭什么就“大而不倒”了?批判的具体论证记忆已然模糊不清。但数年下来,终于还是活成了自己最讨厌的样子,逐渐理解了“规模”于企业信用资质的重要性。

资产规模大、利润总额大、现金流量大,甚至债务负担重的企业,不一定能拿到高信用等级;但资产规模小、利润总额小、现金流量小、债务负担很轻的企业,那是一定不会拿到很高的信用等级。为什么?

首先,“重视规模”符合资本市场的发展趋势。短期看,资本市场是个投票机,交易的是不同投资者对未来预期的分歧;长期看,资本市场是个称重机,比拼的是企业是否有足够的“体量”保障当经济周期的邪风袭来时能岿然不动。

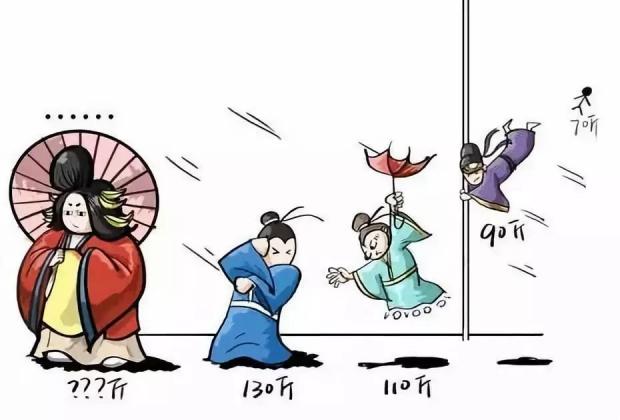

这或许跟上图胖子抗风是一个道理。继续讲一个故事,博士期间,导师千叮咛万嘱咐一定不要减肥,说什么体重是综合国力的象征,要不美国和德国那么多大胖子。这种“歪理邪说”终于在一次流行性感冒中得到了验证。圆乎乎的我,很快扛过了各种不适;但瘦弱的同门,整整病了有一个月。

其次,“重视规模”符合工业化的时代背景。现代金融脱胎于工业时代,经济发展需要积聚资源,规模效应愈发重要。因此,各国在工业化时期大多形成了“大型工业企业”+“中心化的金融机构”的发展模式。这种生态下,资金实现了快速大规模聚集,助力国家现代化的发展,因此我们看到资本市场与各国的工业化进程密切相关。

这种模式下,预测未来变得简单了。资产规模代表基础体重、利润规模代表食量、现金流规模代表体重生成的能力。如果一个人本来就壮(资产规模大),吃得也多(收入规模大),而且生成肌肉的能力还很强(收入转化成现金流的比率高),那么这个人越来越强壮的预期就是大概率事件了;反之,如果一个人本来就弱不禁风,还食欲不振,并且吃什么都不长肉,那预期这个人未来越来越羸弱似乎也不是难事。

这种模式下,有形资产代表企业的“家底”,是信用的首要来源。但问题是,当后工业时代来临,服务业在国民经济中的比重越来越大时;当因无法精确量化而不能入账的资产越来越多时;当“信用”越来越脱离有形资源,与似乎飘忽不定的“信心”结合更为紧密时,“规模论”该何去何从?

或许到了开启新一轮反思的时候了。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号